����ͼ�˽����飩

PFC������

��ѧ��Ĥ�ǹ�����й�ѧ���ʵı�Ĥ��Ʒ����Ҫ��Ϊƫ��Ƭ�ͱ���ģ�飨BLU�����ù�ѧĤ��Ʒ����ҪӦ������ΪTFT-LCD��壨�ϼ�ռ�ɱ�����Լ20%+����ƫ��Ƭ����Ҫ����OLED����С������ܲ������½ת�ƣ�һ����LCD��������Ǵ�ߴ��ƷͶ��������������ѧĤ������������һ�����ƫ��Ƭ�Ĺ�����Ҳ�����ϴ�Ļ�����

1. ��ѧ��Ĥ����

1.1 ��ѧ��Ĥ�ķ��ࣺ

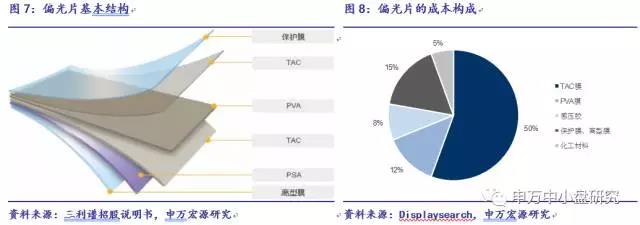

ƫ��Ƭ������ģ���ù�ѧĤ

��ѧ��Ĥ��ָ�ڹ�ѧԪ������������ϣ��ƶ��ϻ�Ϳ��һ���������Ĥ�����Ĥ��������Ĥ����ϣ��Ըı�Ⲩ֮�������ԣ��������Ͷ�䡢���䡢���ա�ɢ�䡢ƫ����λ�ı䡣�ʾ����ʵ��漰���Ե��䲻ͬ���α���֮���ʼ������ʣ������ʹ��ͬƫ��ƽ��Ĺ���в�ͬ�����ԡ�

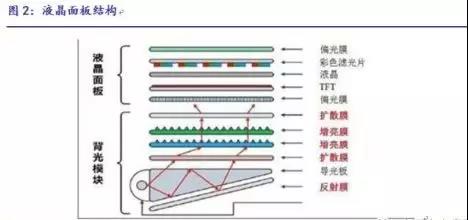

��ѧ��Ĥ���¿��Է�Ϊ���飺ƫ��Ƭ�ͱ���ģ���ѧ��Ĥ����ҪӦ��������TFT-LCD��LCD��Ҫ��Һ��������ģ�顢�������塢ƫ��Ƭ��TFT �缫�ȼ�����ɡ�Һ����ʾ�����ӽṹ��˵������ƽ����ʾ������������ṹ�ʶ���ƽ���Ρ�����Һ����ʾ���������ṹ��Ҫ����Һ�����������壬ƫ��Ƭ�� TFT �缫�ȼ�����ɡ���Ȼ����ͬ���͵�Һ����ʾ�����䲿�ֲ������ܻ��в�ͬ����������Һ����ʾ������������Ϊ������Ƭ�����������缫�Ļ��壬�г�һ��Һ���㣬��װ��һ��ƫƽ�У������������װ��ƫ��Ƭ�ȹ��ɡ����У�����ģ���ѧ��Ĥ�ִ��°�������Ĥ����ɢĤ����ͨ�⾵Ƭ������⾵Ƭ����Ĥ������ƫ������Ĥ�����֡�

����LCD��屾�����߷������ԣ���ˣ�������LCD����ϼ���һ������Դ�����ܴﵽ��ʾЧ��������ģ�飨BLU�������ṩ��LCD��ʾ�������Դ�Ĺؼ��������LCD����ģ����Ҫ�ɱ���Դ����ѧĤƬ����ճ����Ʒ����Ե����Ʒ���ܽ������ɡ����У������ѧĤƬ�DZ���ģ��Ĺؼ������������������Ҫ���Է�Ϊ����Ƭ����ɢƬ���⾵Ƭ������塢�ƹܷ����ֵȡ�

��LCD���ɱ����в�ֿ��Կ��������ϳɱ�ռ��LCD������ɱ���70%���ϣ��۾ɳɱ�ռ11%�������ɱ�����ӳɱ������۹����ɱ���ռ5-6%�����ϳɱ��б���ģ��ռ�����Ϊ18.2%����ɫ�˹�Ƭռ14.7%��ƫ��Ƭռ9.5%����������ռ8.9%��

����ģ��������Ĥ����ɢĤ�ͷ���Ĥ�ijɱ�ռ�ȷֱ�Ϊ32%��7%��2%���ϼ�ռ�ȴ�41%��ƫ��Ƭ��TAC����������ά������Ĥ��PVA������ϩ����ĤΪ��Ҫԭ���ϣ��ɱ��ֱ�ռ��Ϊ50%��12%��

1.2 ��ѧĤ��LCD����ģ��Ĺؼ����

LCD������ƽ����ʾ���������м�������졢֧�ֳ�����ࡢӦ����㷺�IJ�Ʒ���͡�LCD��Liquid Crystal Display��Һ����ʾ����������Ƭƽ�еIJ������з���Һ̬�ľ��壬��Ƭ�����м������ഹֱ��ˮƽ��ϸС���ߣ�����ͨ����������Ƹ�״ˮ�����Ӹı䷽��������������������档

����ģ�飨BLU�����ṩ��LCD��ʾ�������Դ�Ĺؼ��������LCD��屾�������з������ԣ���ˣ�������LCD����ϼ���һ������Դ�����ܴﵽ��ʾЧ����LCD����ģ����Ҫ�ɱ���Դ����ѧĤƬ����ճ����Ʒ����Ե����Ʒ���ܽ������ɡ����У������ѧĤƬ�DZ���ģ��Ĺؼ������������������Ҫ���Է�Ϊ����Ƭ����ɢƬ���⾵Ƭ������塢�ƹܷ����ֵȡ��Ӽ�����չ������LCD�ķ�չ���ư�������Ļ���������ȡ�ʹ��LED����Դ����CCFL����Դ������������ɫ��֧��3D��ʾ�Լ����ܻ��ȣ�����Щ��չ���ƶ�����ı�LCD�Ļ���������ʾԭ���ͽṹ����ˣ�LCD���������С�������ᡢ���䡢��ҫ�ۡ��������Ժá��������ܺá���Ч��ʾ������һϵ��ͻ�����ŵ㣬�����緶Χ����Ѹ�ٵ���������ʾ�����ĵ�λ��

1.3 TFT-LCDҺ�����

�����и���ĿҪ�ﵽ6������

Һ����ʾ��LCD��������һ�ֿ����͵�ƽ����ʾ���������ij��ֺͷ�չʹ��ʾ���������˸����Եı�

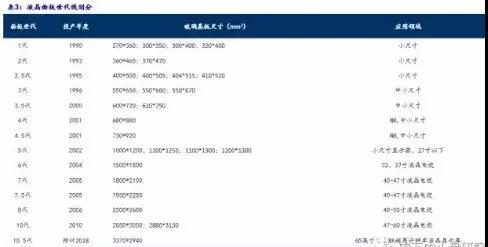

���ݲ�������ijߴ��С��ƽ����ʾ�����߿��Ի���Ϊ��ͬ������������С�ߴ�Ӧ�ó��õ�2.5���ߣ���������Ĵ�С��400mm *500mm��410mm*520mm�ȼ��֣���ߴ�TV���Ӧ�õ�8����Ϊ2200mm*2600mm��ƽ����ʾ������ֻ��ߴ��С�йأ��ߴ�Խ��������ֵ���ߵĴ�ߴ�Ӧ�ò�Ʒ������Ч��ҲԽ�ߣ��������������Ʒ���Ƚ���������û�б�Ȼ��ϵ��

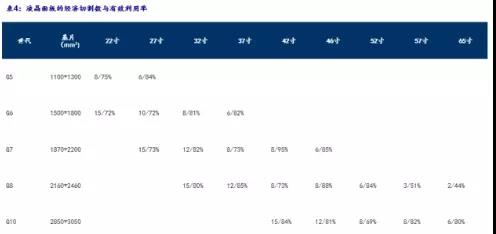

�Ӳ�Ʒ��Ʒ�ʼ��������������Ч���ۺϿ��ǣ��������ľ����и���Ŀ��Ҫ�ﵽ6�����ϡ�����8���߲�������Ϊ�����ߴ��СΪ2160*2460mm2���и�37Ӣ��LCD-TV�������и��12Ƭ��������Ϊ85%���и�46Ӣ��LCD-TV�����г�8Ƭ�������ʽ�Ϊ88%��������57Ӣ�����3Ƭ������������Ϊ51%��������65Ӣ��2Ƭ�����������ʽ�44%���ۺ�������8��������37��46��52Ӣ������нϸߵ������ʣ��������ߴ��������ʽϵ͡���ˣ�Ӧ�ò�Ʒ�ߴ�Խ��Ҫ�ﵽ�����и��Ҫ�������ߵ�����ҲԽ�ߣ���Ҳ�ǽ�����Ϊ����Һ�������г��½���������Ҫ������8�������ϵ�ԭ��

2. TFT-LCD��ҵ��

TFT-LCD��ҵ���ʽ��ܼ��͡������ܼ��͡���ҵ���ۼ��Ͳ�ҵ������Ҫ�ص������¼��㣺��һ����ҵ�߽��衢���������������������ɱ��½����ٶȶ����죬��Ʒ������Ϊ���ң��������ҵ�ż��ߣ��������ѣ�һ���������˳����ѣ���������ƷӦ�÷�Χ�㣬�г�ǰ���������г�����������Ӧ�ñȽϳ��졣

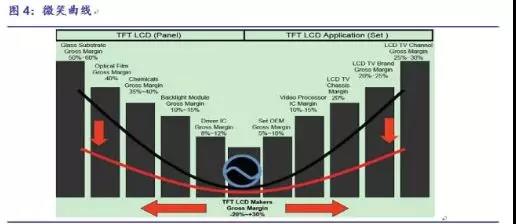

TFT-LCD��ҵ����һ�����������۽�Ц������Ц�����м䲿����������죻��������β��Ϲ���������ȫ���Ծ������ұ��Dz�ƷӦ����Ӫ������Ҫ�ǵ����Եľ�����Ц�������˳��ϣ��ڲ�ҵ���У��߸���ֵ�������������ˣ������Ϲ��������ۣ�ë���ʿ��Դﵽ50%���ϡ������м价�ڵ����츽��ֵ��ͣ�ë������-25~+30%֮�䣬��õĸ���ֵ��ͣ���ҵ�����Բ����ϴ�����ˣ�����TFT-LCD��ҵ��ӯ�������������������塢Һ��������ģ������β��Ϲ�˾���������ĸ߸���ֵ���ơ�

���ڼ����ż��ߣ�ӯ������ǿ�����β��ϵĹؼ��������г�����������ȫ��������ҵ���У��粣�����屻����������˾���ձ������Ӻ͵������ӵ�¢�ϣ�Һ�����¹�Ĭ�˺��ձ�����¢�ϣ�ƫ��Ƭ�г����ն��繤��LG��ѧ��ס�ѻ�ѧ��¢�ϡ�

����ҵ��չǰ��������LCD���ӽ�����ռ��ͳ�ε�λ������CRT��PDP�����ֵ�����ͣ�������ӳ��̽��Ѹ��ྫ�������ڸ��߳ɱ���������LCD�����ϡ�OLED��Ϊ���˵ĵ���ƽ����ʾ����������Ͷ�ʹ�ģ����TFT-LCD��ȣ���ߴ�OLED����·���в�ȷ�������ʽϲ��Լ��ϸߵļ۸���Ϊ��Լ�䷢չ��������⡣

��ߴ�TFT-LCD�����ҪӦ�����ĸ����棬�ֱ���Һ����ʾ����Һ�����ӣ��ʼDZ��籨��ƽ����ԡ�����ҵ��չ����������δ��С�ߴ緽��OLEDռ����������LCD���٣���ߴ緽����Ȼ��LCDΪ��������IDCͳ�ƵĴ�ߴ�TFT-LCD��弾�ȳ�����������������2015��һ���ȵ�2017��һ����TFT-LCD�����������ֳ������仯������������2017��һ����ȫ�������Ϊ1.9��ƽ�ף�Ӧ����Һ����ʾ����Һ�����ӣ��ʼDZ��籨��ƽ����Եı����ֱ�Ϊ18.03%��31.69%��23.30%��26.98%��

���������������������������ȫ�����Ĵ�ߴ�TFT-LCD��������Ŀǰ��������������ȫ���һ��10.5��TFT�����ߡ���Ŀǰȫ���������TFT�����ߡ�ȫ�����ĸ߿Ƽ����ӳ�����Ŀ�����ƻ�2018��ʵ��������Ʒ�ĵ���Ͷ����2016��ȫ��ǰ����ߴ�TFT-LCD�����̳�����ռ�ȷֱ�Ϊ������20.5%��LG 20.2%��Ⱥ��15.6%���Ѵ�14.3%������11.6%��

3. �����ҵ���ٷ�չ������ѧ��Ĥ��������

3.1 ȫ��ƫ��Ƭ��Ӧ����

�����պ�����������ռ��

Һ����ʾ�������������ƫ��⣬LCDҺ����ʾģ������������ƫ��Ƭ��Һ����ʾģ����������ƫ��Ƭ�ֱ����ڲ����������࣬��ƫ��Ƭ���ڽ�����Դ�����Ĺ���ת��Ϊƫ��⣬��ƫ��Ƭ���ڽ�����Һ������ƺ��ƫ��⣬���������Աȣ��Ӷ�������ʾ���档�����κ�һ��ƫ��Ƭ��Һ����ʾģ�鶼������ʾͼ��

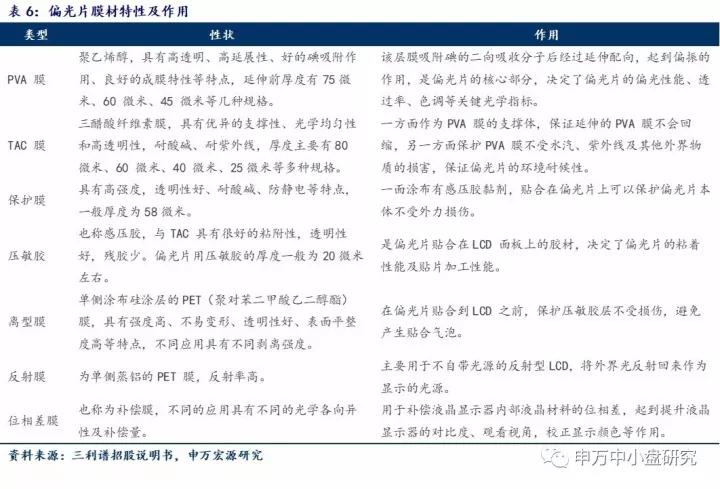

ƫ��Ƭ���ɶ�㱡Ĥ���ɣ���ԭ���ϳɱ�ռ�����ܳɱ���80%��ԭ������Ҫ��TACĤ��PVAĤ����ѹ��������Ĥ������Ĥ��ɣ�����TACԼռ�ɱ�50%���ҡ� PVAռ12%����ˮ5-10%������Ĥ������Ĥ15%����������5%�������ɱ�ռ10%��ƫ��Ƭ�ĺ��ļ���ΪTAC����������ά������Ĥ��PVA������ϩ����Ĥ���Ʊ����似�����г�������ȫ���ձ��ƿء�������ƫ��Ƭ����ĸ�Ĥ���У�TACĤ��PVAĤ������Ҫ��Ĥ�㣬ռƫ��Ƭԭ���ϳɱ���60%���ϡ��ձ���ʿռ��TAC��Ĥ80%�����г���KONICAռ��Լ20%���г����ձ���������Kuarary��ռ��PVA��Ĥ65%���г�����ƫ��Ƭ����ë����Ҳ����������Ĥ���ϵ�¢�ϣ�Ҫ��Һ���Ͳ�������ͣ�ԼΪ20-30%��������̨�峧����TAC�����ϵ�ͻ�ƣ�δ���˴��ɱ������½���

ƫ��Ƭ����������PVA Ĥ�����칤�ջ��֣��иɷ���ʪ�����������ɷ����칤����ָ����һ���¶ȡ�ʪ�ȵ������£��ڶ������廷���н�PVA Ĥ���쵽һ�����ʣ�Ȼ�����Ⱦɫ����ɫ�����ϡ�����ȵ��Ʊ����գ�ʪ�����칤����ָPVA Ĥ�Ƚ���Ⱦɫ��Ȼ������Һ�н������졢��ɫ�����ϡ����������������Ŀǰȫ��ƫ��Ƭ������ҵ��Ҫ��ʪ�����켼��Ϊ����

ƫ��Ƭ����ƫ�ɷֲ�ͬ����Ϊ��ϵ��Ⱦ��ϵ�����ࡣ��ϵƫ��Ƭ�Ե������Ϊ��ƫ�ɷ֣�����ƫ��Ƭ���нϺõ�ƫ��ȡ����ʸߣ���������ڸ��»������ӷ���ʹ�õ�ϵƫ��Ƭ���;öȷ�����ڲ��㣻��Ⱦ��ϵƫ��Ƭ�Զ�������Ⱦ����Ϊƫ��Ƭ����ƫ�ɷ֣����ԽϺõؽ���;ö����⣬��Ҫ�ﵽһ����ƫ�����Ҫ��Ⱦ��Ũ�Ƚϸߣ�����������Ⱦ��ϵƫ��Ƭ���ʡ�Ŀǰƫ��Ƭ��Ҫ�Ե�ϵƫ��ƬΪ����

ƫ��Ƭ�Ļ�������ָ����Ҫ�У���ѧ���ܡ��;����ܡ�ճ�����ԡ���������Լ������������ܼ������档��ѧ���ܰ�����ƫ��ȡ����ʺ�ɫ��������Ҫ����ָ�꣬�����������������������Լ�������ƫ��Ƭ��Ĥ�����ʡ�ȫ�����ʺ���������ָ�ꡣ�;��Լ���ָ��������¡���ʪ�ȡ��͵��º������ȳ�������������Ҫ������ʪ������ָ��ĸߵ͡�ճ�����Լ���ָ����Ҫָƫ��Ƭѹ�����ĸ������ԣ�һ�������ѹ�����벣������֮��İ�������ѹ���������Ĥ֮��İ�������ƫ��Ƭ����Ĥ��ƫ��Ƭ֮��İ������Լ�ѹ������ճ���;��ԡ�������ܼ���ָ����Ҫ��ָƫ��Ƭ��Ʒ�ı���ƽ���Ⱥ����Ƿ��ĸ�������Щ����ָ����ҪӰ��ƫ��Ƭ��Ʒ����Ƭʱ�������ʡ�

ԭ���ϵ������������������ո�����Ⱦ��ϵƫ�⼼�����ǵ�ϵƫ��Ƭ������������Ҫ��չ��������ԭ������������������Ŀ�궼��Ϊ�����ƫ��Ƭ�Ĺ�ѧ���ܺ��;����ܡ���PVA Ĥ�ľ����ԡ��;��ԡ���ѧ�ȶ��Եȣ�TACĤ��ʪ�Ժ�ѧ�ȶ��ԡ��ߴ��ȶ��Եȣ������������ϣ���PVA��ճ��������Ĥ������Ĥ��ѹ�����ȣ��������������в�ͬ�̶ȵ���ߡ���Ϊƫ��Ƭ�������յ�����ʪ�����죬������Ҳ���µĽ�չ����PVA Ĥ������ȾɫЧ�ʵ���������ɫ����ɫ���������﷽ʽ�ȷ������ʪ������ij������˺ܴ�ı仯��ʹ�þ��и߶�ɫ�Աȵ�Ⱦ�������������ƫ��Ƭ���������¡���ʪ��������ԡ�Ⱦ��ϵƫ��Ƭ�Ĺ�ѧ������Ҫȡ������ʹ�õ�Ⱦ�ϵĶ�ɫ�ԣ��Լ�ƫ��Ƭ�Ʊ����̵Ĺ��տ��Ƽ�����

���ӽǹ��ܡ���߷ֱ��ʡ������ں��ǽ��ܹ�ע��ƫ��Ƭ���ӹ��������ӽǹ���Ҫ��Һ����ʾ���ڸ�����ӽǷ�Χ�ڿ��Թ۲쵽���ʻ��������Ӱ����ƫ��Ƭ����һ���ѧ����Ĥ����Һ���ڸ��ӽDz�������λ�����������Ӷ�����汣��ȡ������ʾ���ֱ�����Ҫ�����TACĤ����������Եı��洦�������ѣ����������˴�����������/�ͷ��䴦�������۴����ȡ���ƫ��Ƭ����������Ĥ����Ŀǰ����������Ⱥͽ�Լ�ܺĵ���Ҫ������

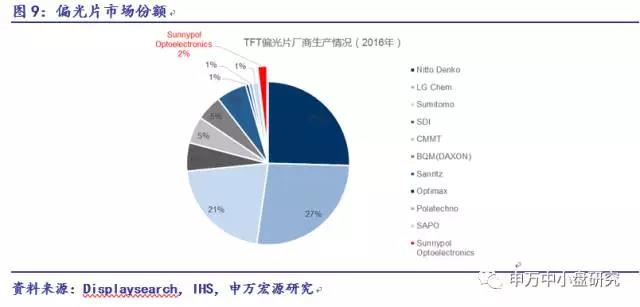

ƫ��Ƭ�г���Ҫ���պ���ҵ¢�ϣ��������������ԡ�2015�꣬����ƫ��Ƭ���ܾ�ȫ���һ��ռ��ԼΪ40%���ձ������ڶ���ռ��Լռ32%���й�̨��������ڵ���λ������ռ��ԼΪ20%���й���½����Լռ9%�����ڴ�½���������ϴ�2019�����ռ��Ԥ�ƽ��ﵽ20%���ҡ�����ƫ��Ƭ�����ż��ϸߣ��г���Ҫ��LG��ѧ��ס�ѻ�ѧ���ն��繤�ȼ�����¢�ϡ������������г������ļ������ۣ��պ����̵��г����ж��������͡�Display Search�����2014����2018�꣬ǰ�����̻�һֱ��LG��ѧ��ס�ѻ�ѧ���ն��繤����Ȼ�г���ֱ仯�����г��ݶ��2014���72%�����½���2018���66%��

3.2 ����Ĥ����ɢĤ�DZ���ģ����Ҫ���ɣ�

���պ���������

����Ĥ��TFT-LCD����ģ����Ӧ�ù㷺�����⾵Ƭ�����ڸ�����������ϵͳ����Ч�����ӱ���Դ����Ĺ���ͨ���⾵�ṹʱ��ֻ���������ijһ�Ƕȷ�Χ�ڵĹ����ͨ���������ó��䣬����Ĺ��������������������⾵���ط���ع�Դ�����ɹ�Դ�ײ��ķ���Ƭ���ö����³��䡣����Դ�еĹ������⾵�ṹ�������²���ѭ�����ã�ԭ�����������ɢ�Ĺ�����ͨ���⾵Ƭ�������ڷ���70�ȷ�Χ�ڣ��Ӷ��ﵽ����������ǿ��Ч����

�⾵Ƭ�ĺ��ļ������ڹ�Ͳ�ϵ�����λ��Ƽ���������ѹ�����У�����ѹ��Ͳ�ӹ�����ֱ��Ӱ���Ʒ������������������������ͨ�е��������ڼӹ��õĸֹ��϶���һ��Ӳ�Ƚϵ͵���ͭ�Ƚ�����ʹ�ý��ʯ���ӹ�����Ҫ��ϸ���νṹ���档��һ��������ﵽ��ѹ����״̬�������ڼӹ��õ�ϸ�ṹ�����ٶ�һ���Ӳ�������������������ʯ���ߵ���������Ĺ���Ҫ��

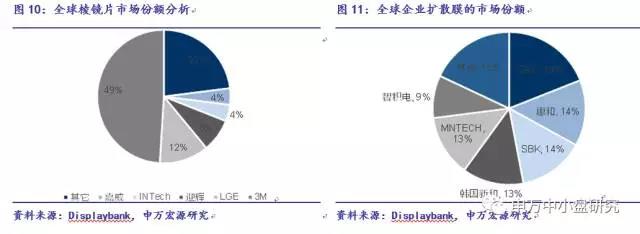

���⾵Ƭ��Ӧ�̽Ƕȿ���Ŀǰ�⾵Ƭ��Ҫ��ӦΪ�������ձ���ҵ������Displaysearch���ݣ����⾵Ƭ�г��У�3Mռ��50%��LGEռ��12%��ӭ��ռ��8%�������⾵Ƭ����������INTech�������ȡ�����3M����ר�����ڣ�ʹ��̨��ͺ������̾��������һ�г�������ʼռ��һ���г��ݶ

��ɢĤ�DZ���ģ�����Ҫ��ɲ��֣���Ҫ������Ϊ��ʾ���ṩһ�����ȵ����Դ���������ھ���Ϳ�������������Դ����ɢĤ��ɢ֮���ܱ����������ȶȽϺã�ɫ���ȶ��Ķ��ι�Դ�����ǽ����˵�λ����Ĺ�ǿ�ȡ�������ɢĤ�Ļ����ṹ������������Ϳ��ѧɢ���������ɢĤ�г��ݶ�ǰ5������ҵΪ����SKC���ձ��ݺ͡�����SBK�������º͡�����MNTECH���ϼ�ռ�г��ݶ�Ϊ73%��

3.3 Ԥ��2017��ȫ��LCD����ģ���ù�ѧĤ�г��ռ�Լ112��Ԫ����2019��ƫ��Ƭȫ���г���ģ����ǧ��

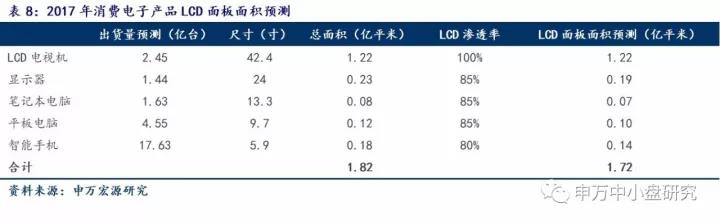

���ն˵�������Ʒ�У�OLED������ҪӦ����С�ߴ��Ʒ����ߴ��豸LCD��Ϊ��������ȥ���꣬LCD������켼���Ѿ��Ӵ�ߴ����Ӧ����߽������ƶ�Ӧ�ò�Ʒת�ƣ��ڴ�ߴ緽�棬Ŀǰ��������·���Ծ���LCD��δ���������ӵ㼼���ķ�չ���ڴ�ߴ��豸��Ҳ��ռ��һϯ֮�ء����ǵ�OLED������δ��ȫ���죬���ҳɱ��Ӹ߲��£�������С�ߴ��豸��LCD�������гɱ����Ƽ��ȶ��ԣ���δ��һ��ʱ���ڵĴ�ߴ���Ӳ�Ʒ���Խ�ռ����Ҫ�г��ݶ����DisplaySearchͳ�Ƽ�Ԥ�⣬Ԥ�Ƶ�2017��ȫ��LCD���ӵij��������ﵽ2.45��̨���г�ռ��ԼΪ98.67%�������ҹ��Ѿ���ΪLCD�������������Ҳ��������������LCD�������β�����Һ����塢��ѧĤ���г��������������

ƽ���豸�ѳ�������PC��Ʒ�����»����������������¼�������Ӧ�õIJ���ӿ�֣�ƽ����Կ��ٵ����벢�ı��Ŵ��ڵ�������������ַ�ʽ��Խ��Խ����˿�ʼѡ��ƽ�������Ϊ��Ҫ���ƶ������豸��ƽ����Գ��������ֱ���ʽ��������̨ʽ���ԺͱʼDZ��������ܵ�����������������»�������DisplaySearchͳ�Ƽ�Ԥ�⣬2017��ȫ��̨ʽ���ԡ��ʼDZ���ƽ����Եij������ֱ�Ϊ1.44��1.63��4.55��̨��

�����ֻ��������������������������ơ�ȫ��Χ��������Ȼ�����������ֻ������Ż���Ԥ��2016���3%���ң����Ǵ������ѳ�Ϊ���ƣ�����������Ҫ��Դ����̫�����������й���ӡ�ȵ��г��������ѽṹ������ǧԪ���ҵ����ܻ���Ϊ������Ԥ��2017��ȫ�����ܻ���������Լ5%���ҡ����ܻ�����Ļ��С��10��4�����ң�������������6������������������Ҹ�Ʒ���ޱ߿����Ҳ��½���Ƴ����������ѳ�Ϊ���ơ�

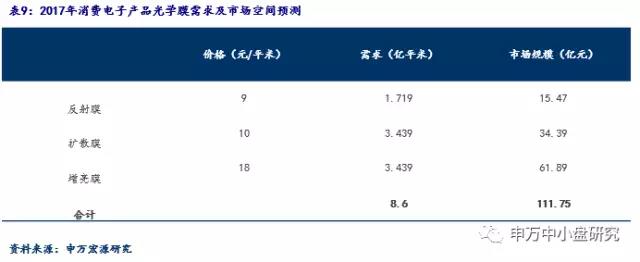

Ԥ��2017��ȫ��LCD�б���ģ���ù�ѧĤ����Ϊ8.6��ƽ���ף��г���ģ��112��Ԫ����ΪҺ��ģ�����Ҫ���ɲ��֣�Һ����ʾ���ù�ѧĤƬ�г���������Һ��ģ����г��������仯�����ǰ��ձ���ģ����“1������ɢĤ+2������Ĥ+1������ɢĤ+1�ŷ���Ĥ”��ʹ�������Ʋ�Թ�ѧĤ��������Displaysearch������ͳ��Ԥ�⣬���跴��Ĥ����ɢĤ������Ĥ�ļ۸�ֱ�Ϊ9��10��18Ԫ/ƽ�ס�Ԥ��2017��ȫ���ѧĤ�����г��ռ�Լ112��Ԫ��

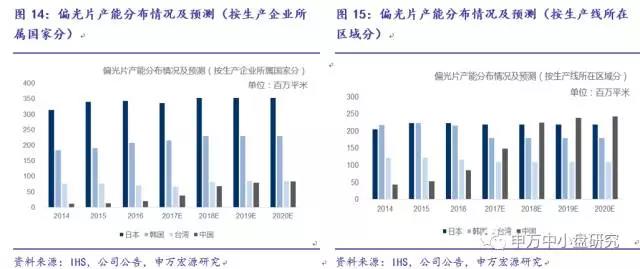

������TFT-LCD��ߴ��������������ƽ�����������ȫ��ƫ��Ƭ����2014-2019CAGRԼ6.28%������Display Searchͳ��������ʾ��2014��9��ȫ��TFT-LCD���������������2013���1.41��ƽ����������2020���2.54��ƽ���ף���������9%����Ҫ�������ǵ�������������50�����ϵĴ�ߴ磩�����������Լ���ߴ�ռ������������ƽ���������������ƽ����ԡ������ֻ������Ŀ�����������Ļ���������Ҳ������TFT-LCD��������������Displaybank��������ʾ��ȫ��ƫ��Ƭ�г������2014���3.91��ƽ���ף������ӵ�2019���4.989��ƽ�ף�5���긴��������Ϊ6.28%������150Ԫ/ƽ�۸��㣬ȫ���г��ռ佫����ǧ�ڡ��ۺ�Displaybank��HIS����˾�����������ʾ��ȫ��ƫ��Ƭ����Ԥ�ƽ���2014���5.88 ��ƽ�����ӵ�2019���7.87��ƽ�ף��긴��������Ϊ6.01%��δ������ƫ��Ƭ�IJ��ܽ����й�ʣ��

��δ��ƫ��Ƭ����������������һ������ڹ�˾���������ţ���һ�����պ���ҵ½�����й���½���������ߣ�ȫ���ƫ��Ƭ�����������ת�ơ��Ӹ�ƫ��Ƭ������ҵ���߹滮������LG��Sumitomo��SDI��Nitto�ȹ�˾�����й����������߽�����ȫ��ƫ��Ƭ����Ԥ�ƽ���2014���5.88��ƽ�����ӵ�2020���7.51��ƽ�ף��긴��������Ϊ4.17%�������г���Ҫ��LG��ѧ��ס�ѻ�ѧ���ն��繤�ȼ�����¢�ϡ������������г������ļ������ۣ��պ����̵��г����ж��������ͣ��й�̨�塢�й���½����Ѹ�����ţ���ռ����������

����ƫ��Ƭ���нϴ���ȱ�ڣ�Ŀǰ�Ը��ʲ���40%����2019���Ը�������������65%������Ŀǰ������峧���߹滮�������������ʱ������滮��2019�꣩������TFT-LCDƫ��Ƭ���ﵽ1.85��ƽ�ף�OLEDƫ��Ƭ����Ҳ��958��ƽ�ף�����OLED�����������Ϊ�����г����ӹ����������������������ף�6319��ƽ�ף���ʢ����磨1590��������[1]��1000��ƽ�ף����������ţ�Լ3000��ƽ�ף���˾�Ĺ滮�������2019�꣬����ƫ��Ƭ������1.2��ƽ�ס��������ƫ��Ƭ��ȫ�����������TFT-LCD���������Ȼ���ڳ���6000��ƽ��ȱ����Ҫ�ɹ������˾��Ʒ��

4. �����ҵ�Ĺ�˾

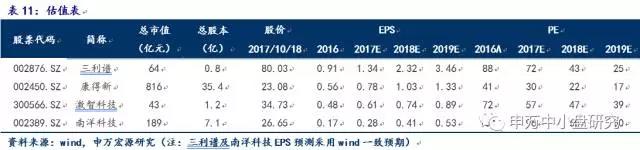

4.1 �����ף�002876����

ƫ��Ƭ������ͷ�������ͷŴ���ҵ��������

��˾�ǹ�����Ҫ��ƫ��Ƭ�з���������������ҵ�����й���½TFT-LCDƫ��Ƭ��ҵǰ��������Ʒ������ȫ�����Ǻڰס�TFT-LCDƫ��Ƭ����ϵ�У�ʵ�ʿ�����ϵ����ƫ��Ƭ��ҵ����ר�ң������������Ҫ��ƫ��Ƭ�����߽��衣ƫ��Ƭ��Һ����ʾ������Ҫԭ���ϣ�TFTƫ��Ƭ��ҪӦ�����ֻ������ԡ�Һ�����ӵ���������Ӳ�Ʒ��ʾ������˾�����οͻ���Ҫ��������̩��ͬ�˴��Դ�����������������ŵ�ģ�鳧����峧�����ҺϷ���������ȥ���Ͷ�������˾����ѹ����

Ϊ�������ƿ������˾�Ϸ�������1000��ƽ�ײ�����Ͷ����Ϊץס�Ϸʽ���“ȫ��Һ������ҵ����”�Ļ��ᣬ��˾ͨ���չ��Ϸ������عɹ�Ȩ���ںϷʽ����µ��������أ���ҪΪ���������ҵ�γ����ף�һ���������ڻ������ƿ������һ����Ҳ�����ڹ�˾ʵ�ֹ�ģ������Ŀǰ���Ϸ�������һ������Ϊ 1000 ��ƽ���Ŀ�����1490mm�� TFT ƫ��Ƭ���������� 2016��10�µ�Ͷ���������ϰ����Ѿ���ʼ��������������һ��1300mm������ƫ��Ƭ������Ʋ���600��ƽ�ף�Ŀǰ�������豸��װ�����С�

��˾IPOļͶ��ĿҲ�����г��ڹ������ƻ���������1000��ƽ�ס���˾����ļ���ʽ�3.46��Ԫ��ȫ�����ڿ���ƫ��Ƭ�������߽��裬��Ʋ���1000��ƽ�ף���Ŀ������2�꣬������ɺ�2���ڴ����Ԥ��ʵ���������;�����ֱ�Ϊ8.6��Ԫ��1.05��Ԫ����һ��������˾�����뼰ӯ��ˮƽ��

������������˾��TFT-LCD���ܴ�450��ƽ��������3050��ƽ�ס�������������˾δ�������Խ������������š����ܵĿ����ͷ������ڹ�˾�����г�ռ���ʵ�������������ʵ��ƫ��Ƭ�����������Ϊƫ��Ƭ�������������ߡ�

4.2 �����£�002450����

�Ƚ��߷��Ӳ���ƽ̨����ҵ

��˾�����Ƚ��߷��Ӳ��ϡ�����������ʾ������������Ӧ�á�����Դ�����Ĵ��ҵ��顣��һ���Ƚ��߷��Ӳ��ϰ��Ϊ��˾�ĺ��IJ�ҵ����������ȫ��ԤͿĤ��ҵ���쵼�ߣ����������ѧĤ��ҵ��������Ӧ�̣�ͬʱ��˾��̼���ϣ�����ʯīϩ��̼��ά�����Լ����Բ�������Ҳ�����������ȵ�λ���ڶ�����˾ͨ��ģ�黯ϵͳ��������IJ�ҵ���죬����������������ʾ��飬��������3D���������أ�AR/VR��ȫϢ��ʾ���Լ�������ʾ��һϵ��������ʾ������������ȫ������ͨ��������ʾ�����ڳ�������ʱ���µĽ�һ����ҵ���죬��˾�����֡����ݡ�������������ҽ�Ƶ�����ȫ���ƽ������ڴ����һ�������Ӫ����˾����������������Ӧ�ð�顣���ģ���˾ͨ����عɹɶ�����������̼��ά���ϵ����죬��������Դ������ҵ��飬�γ���̼��ά��ҵ��ȫ��̬����

4.3 ���ǿƼ���300566����

��ѧĤ����������ҵ

��˾�Ǿ������϶��ĸ��¼�����ҵ����ʿ����й���վƽ̨��ҵ����Ϊ��ѧĤ����������Ҫ�ƶ���֮һ���Գ�������һֱרע�ڹ�ѧĤ�����������������յ������ʹ��£��������й�ѧ��ɢĤ������Ĥ�ͷ���Ĥ�ȹ�ѧĤ��Ʒ���з������������ۡ���˾��Ʒ��ͨ�����ǡ�LGD�����ա��Ѵ��ʿ�����ڽݡ�ArcelikA.S.��VIDEOCON��PTHartono��TCL�����š����������硢��ά����������������ͬ�����ݿơ��Ͼ���è�����ڹ����ڶ���ʡ�����һ��Ʒ���ն����ѵ����������̺�Һ�����(ģ��)������֤����½�������������ڹ���Һ����ʾ���ù�ѧĤ����ռ�����ƾ�����λ�����Ҳ������ӵ㱡Ĥҵ��δ�������ڴ������ӵ��������ռ����������.

4.4 ����Ƽ���002389����

Ĥ��ҵ��չ�Ƚ���ͬʱ����������˻�����

Ĥ��ҵ�ķ�չ�Ƚ������ܲ����ͷţ�ҵ���ȶ�������Ƽ����ҹ����ĵ�����ר�õ��ӱ�Ĥ������ҵ֮һ��ҵ���Ƚ���չ����Ʒ��Ҫ�������Ļ�Ĥ����Ե���ϡ�����Ĥ����ѧĤ�ȣ�2016��ʵ��Ӫ��33.54��Ԫ�����й�ѧĤҵ��ʵ������4.75��Ԫ��+41%������ĸ������1.23��Ԫ��ͬ������23%�����й�ѧĤҵ���ѧĤҵ��2016 ��ʵ������4.75��Ԫ����ȥ��ͬ������41.22%��ռ��˾�������Լ14%�����У�2��ֹ�ѧ��Ĥ��Ŀ�����1.6��ֹ�ѧĤͿ����Ŀһ�ڹ�����Ͷ�����ع��ӹ�˾���������Ĥ��Ŀ����LG ����С����������2016�꣬��˾ͨ�����йɷݹ���ʺ����˻���˾100%�����۷�������˾84%��Ȩ������������˻��г�����չ�ڶ���ҵ��

��Դ����Է��С���о�