(点图了解)

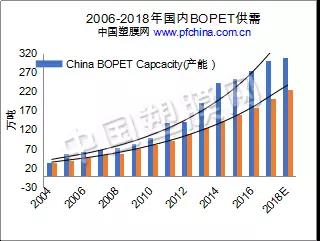

随着近几年常规产品连续的亏损,2015年BOPET投产高峰期逐步过去,聚酯薄膜行业逐渐回归景气周期,尤其去年四季度以后,随着原油及大宗商品价格触底反弹,聚酯薄膜市场运行环境明显改善,效益大幅回升。

2017年全年切片法薄膜加工差达到2050元/吨左右,加工差达到近几年以来高位,年底攀升至2600元/吨。

烟包转移膜在经历了2016年的去库存之后,2017年个别BOPET烟包转移膜生产商又进行产品调整,国内转移膜供应有所减少,在内需稳定支撑下,BOPET膜厂烟包转移膜订单普遍较好,与石化切片价差由2016年的3500元/吨,重回5000元/吨附近。

2016年,PET背材在行业内部竞争压力下,现金流一度压缩至成本线边缘。2017年光伏市场火热,中国市场光伏发电的增长势头超出大部分商家的预期,相关PET背材需求火热,其加工费借力回升,产品生产效益持续向好。

聚酯膜产品中,变化最为抢眼的应属6µ,2016年,国内少数的几家6µ生产商总是感觉该产品订单吃不饱,最低时加工费仅在2000-2200元/吨。但在2017年5月过后,BOPA价格再次进入疯涨的通道,10µ的BOPA气球专用膜价格一度飙升至42000-43000元/吨,并且社会资源极为紧张。

此时6µ的BOPET产品便成为最佳的替代品,加上纸塑复合用的6µ市场快速拓展,6µ基材消耗量明显上升,其现金流逐步提升,至2018年春节前,加工费提升至6000元/吨,并且坚挺至今。

2017年,国内BOPET装置保持较高的负荷运行,4-5月社会库存累增至全年最高点,下半年随着PTA去库存的力度加大,原料行情持续上涨,BOPET也进入价格上行阶段,库存也逐步下滑。到2017年底,18年初,各直熔法BOPET企业均有12-20天不等的订单在手。

随着之前签订的BOPET生产线陆续投产,2015年后期中国BOPET市场进入产能消化期,三年来少有新的生产线引进投入,新增装置多为特种膜生产线,产品厚度范围在50-250µ,产品主要定位光学膜、光伏背材等。

下游需求方面,2017年,市场增长率初步估算在10-13%水平,其中光伏背材、窗膜成为最大的增长点,这其中主要因素是光伏发电的持续火热、建筑窗膜、尤其汽车窗膜的普遍使用,加上国产化BOPET基材品质和涂布技术的双提升,使得光伏背材、窗膜市场引来前所未有的好光景。

新产能方面,2017年3月,浙江永盛第5线重启,6号线5月初重启。8-10月,大东南一条5.7米的光学线、南洋科技一条5.7米的光学线、双星彩塑两条5.7米的光学线都在此期间投入生产。

长三角有着天然的水运优势,更是中国经济最为活跃的地区。BOPET产业放置于经济潮流中,小到知晓的人甚少,但作为中国经济很有代表性BOPET产业,却和中国经济、民生息息相关。就其BOPET最大的消耗领域包装产业来说,“经济启动,包装先行”这句话再贴切不过了,近些年,每一次的经济发展与消退,BOPET都第一时间感受着脉搏的跳动。

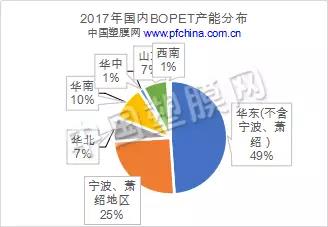

江浙地区,尤其长三角区域牢牢占据着中国BOPET半壁以上的江山。各行各业的企业家们利用早年丰富的资金源、以及借2010年后期房地产市场的火热,纷纷投身于BOPET。2010年,中国BOPET迎来了辉煌而又短暂的时刻,随之而来的更是陷入长达6年的漫长亏损时期。疯狂的投入,密集的产出,江浙地区BOPET每一次价格厮杀都牵动着全国乃至全世界的神经。

直熔BOPET装置的大量引进投入,使得市场竞争加剧,但很大程度上促使了常规产品集约化生产,差异化产品由切片法BOPET工厂定制生产的趋势。离型、保护膜市场的迅猛发展,分流了很大一部分原来生产常规产品的生产线。

据统计,2017年,全年定向生产12µ生产线只在25条附近,个别时段不足20条。这种局面预计在2018年还将延续下去,虽然几家BOPET大厂均有继续上线扩产的计划,但仅有个别项目落地,更多的只是考察计划当中。

加之BOPET项目建设周期长久,12µ供需很难再次出现逆转;江苏正中(原江苏欧亚)2018年夏天虽有重启生产线计划,但4条BOPET已经很难改变BOPET供需结构和下游的采购习惯,大部分时间里12µ现货供应或维持偏紧,其加工费在供需偏紧的作用下,也能保持较好的水平。

无论聚酯原料成本怎么变化,BOPET产业自身已经由当前供需弱平衡向平衡转变,2018年,企业效益可继续向好。

来源:《2017-2018年度膜材产业链行业研究报告集锦》

编辑:大何