新材料作为高新技术的先导和基石,是“发明之母”和“产业粮食”,更是国家科技水平前瞻性指标。目前我国新材料产业规模、技术水平、发展机制等方面与国外仍存在较大差距。

我国新材料的进口率高达86%,自给率仅14%;

化工新材料产业国内保障能力只有50%;

用量较大的工程塑料和特种橡胶自给率仅30%;

高端高温合金主要要依赖进口;

……

新材料产业国产化需求迫切,具有技术优势的国产替代材料将获得未来市场,进口替代仍将是未来一段时间新材料投资的主要逻辑。

新材料在线®针对我国重点应用领域急需的新材料产业情况进行了研究与分析,整理了50+种高度依赖进口的新材料清单。

高度依赖进口的新材料清单

资料来源:赛瑞研究

水资源是经济社会发展的重要物质基础。全球大部分国家存在水资源匮乏、水质污染严重等问题,同时伴随着用水需求量的持续增长,导致水资源的供需矛盾严重。污水资源化和海水淡化是解决这一矛盾的有效途径。

与传统水处理方法相比,膜法技术凭借着成本较低、分离精度高、投资少、易于操作和管理、对环境二次污染小等优势在净水和污水处理与回用中有很好的应用前景,成为解决水资源危机的重要技术手段,其发展得到了全球范围的高度重视。

2021年1月11日,国家发展改革委、生态环境部等十部门联合印发《关于推进污水资源化利用的指导意见》,明确地级及以上缺水城市再生水利用率达到25%以上。

假设污水资源化项目膜工艺处理吨投资额为3000元/吨。根据测算,水处理膜工艺新增市场规模将由2020年的133亿元上升至2025年的168亿元,存量替代市场规模为88亿元/年,“十四五”期间的膜工艺市场规模合计1207亿元,进口替代空间巨大。

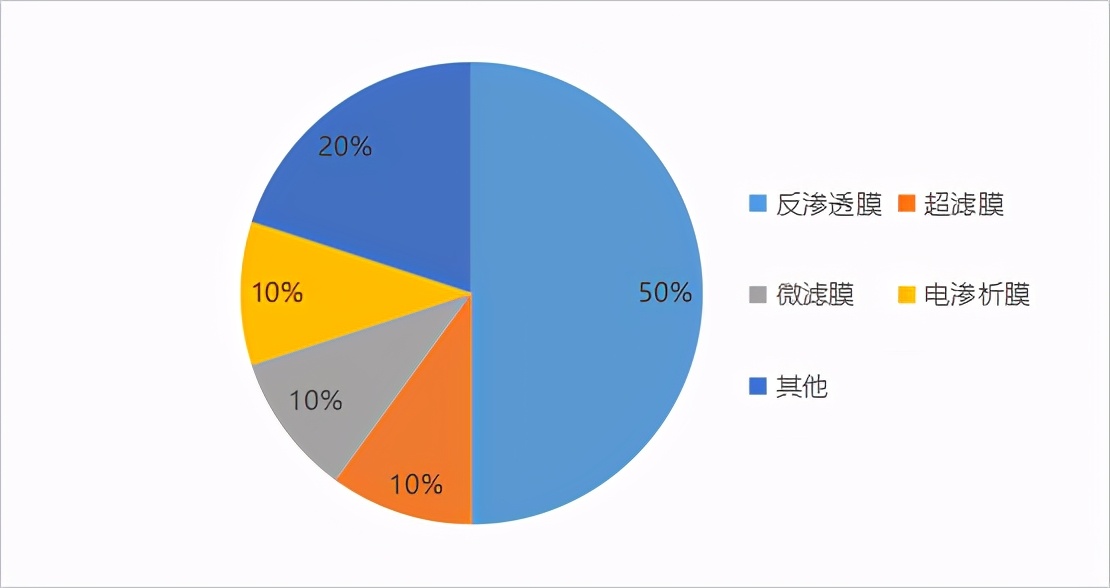

水处理膜主要包括微滤膜(MF膜)、超滤膜(UF膜)、纳滤膜(NF膜)和反渗透膜(RO膜)等。目前国内水处理膜市场约50%由反渗透膜占据,超滤膜受益于其水预处理方面良好的效果,市场占有率快速增长,目前处于市场发展关键期。

我国水处理膜细分产品占比

资料来源:赛瑞研究

一、超滤和微滤膜:技术较为成熟,仅在中低端应用实现国产化

UF/MF膜已在饮用水、海水淡化及中水回用预处理、污水处理等大型水处理工程中得到广泛应用并趋于成熟,其工艺技术的发展也较为成熟,国内现有UF/MF膜制造厂商数百家。

在UF/MF膜市场的高端领域,电子工业用超纯水、电泳漆回收、制药、酶制剂等目前仍由国外产品占据主导地位,国产膜因价格低廉占据中、低端的水净化市场。

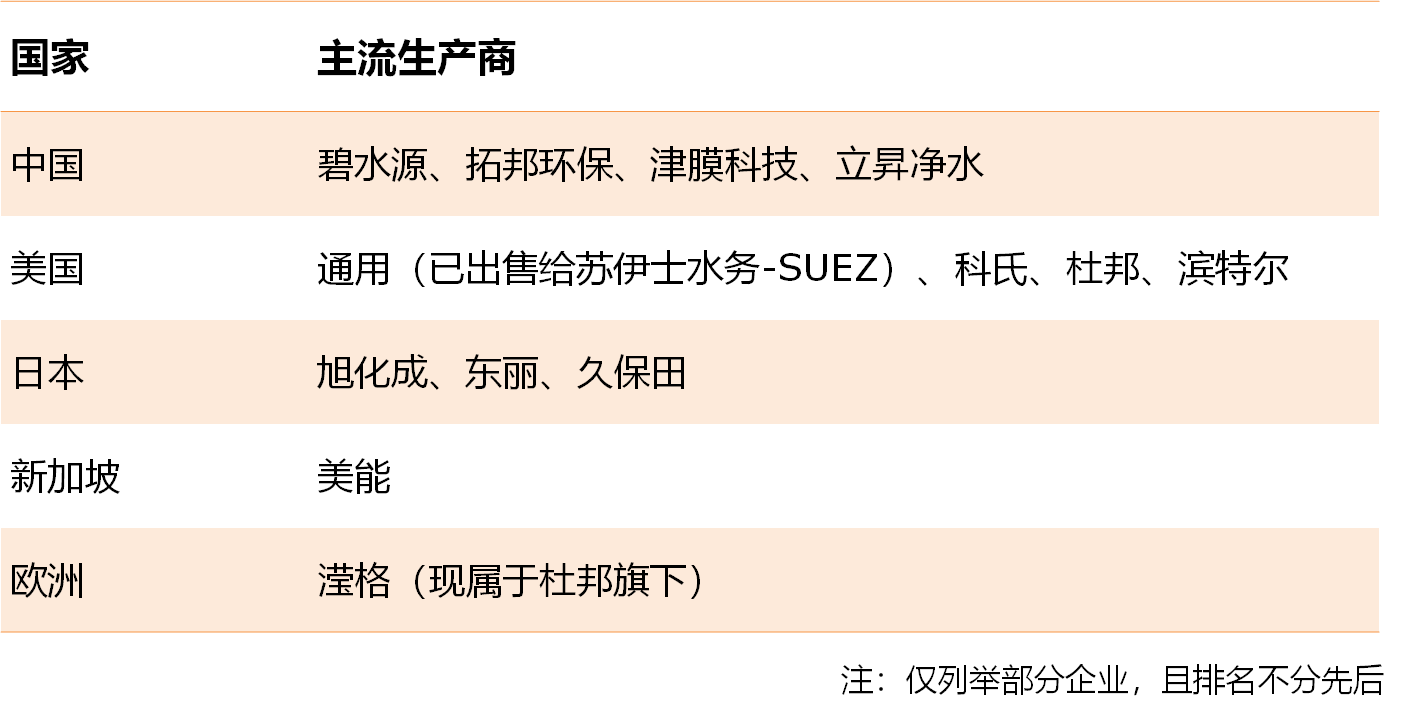

全球UF/MF膜市场竞争主体

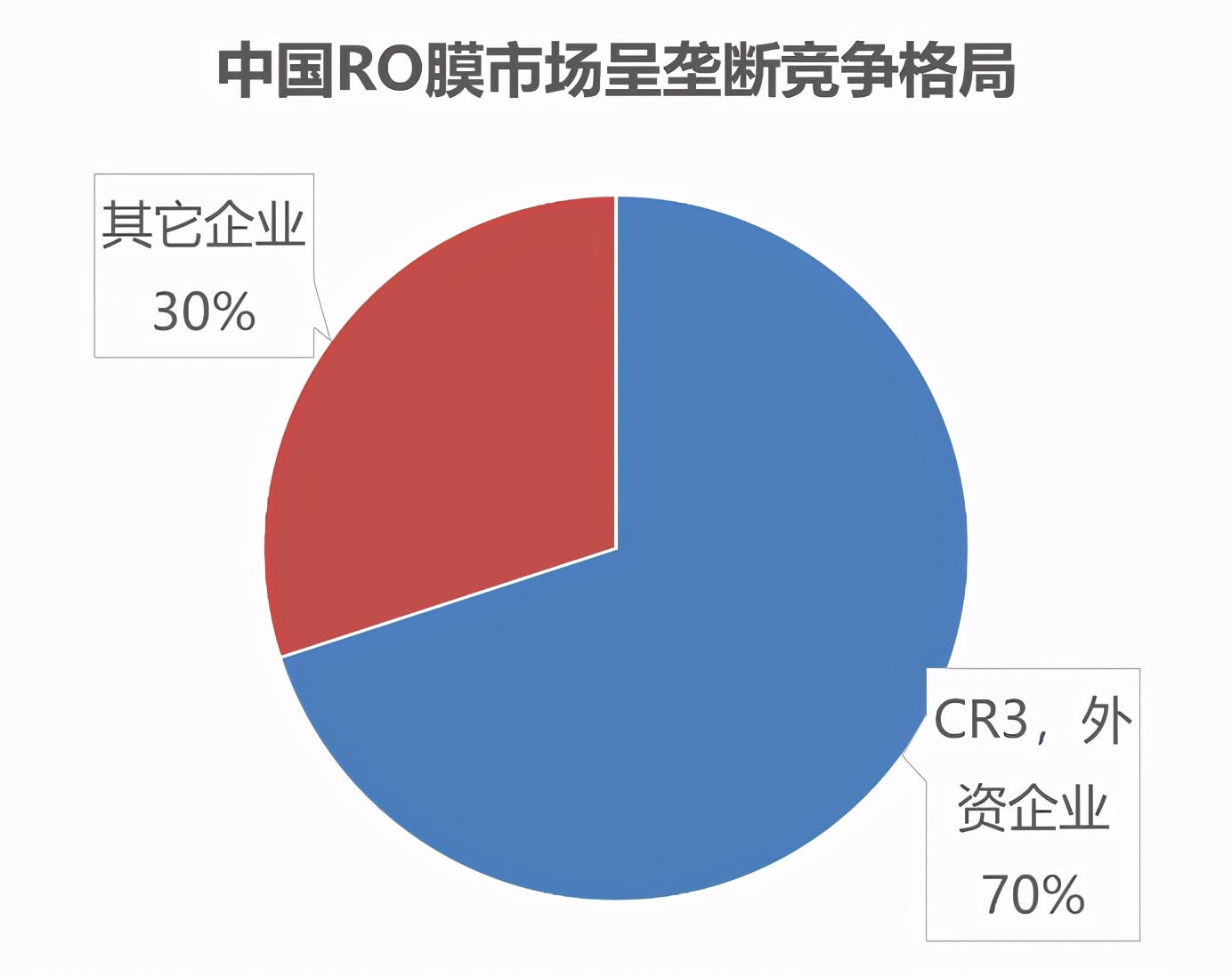

二、RO膜:中国已成最大市场,进口替代正当时

反渗透膜目前已形成高压、中压及低压系列化产品,未来研究热点主要集中在聚酰胺反渗透膜性能提升、新型膜材料及膜过程研发、提高膜运行稳定性、提高脱盐率及产水量、降低运行能耗及生产成本等方面。

目前,中国市场RO膜产品的销售总额约为全球销售总额的30%-35%, 市场规模居世界首位。

国外美日企业在高性能分离膜领域起步较早,发展较为成熟,尤其是在RO膜领域已基本形成了垄断局势。在中国市场,目前国外RO膜产品占据市场主导地位,其中陶氏化学、东丽、海德能公司占据了70%左右市场份额。

国内RO膜产品的性能与稳定性与国外头部企业的差距正逐渐缩小,代表企业为时代沃顿、拓邦环保等;此外随着中化国际、中石化等国企膜公司开始陆续建成投产,进军RO市场,预期未来3-5年内,国内RO膜的国产化率将进一步改善。

三、纳滤膜:尚未实现进口替代,国产化生产厂商仅有个位数

纳滤技术是基于反渗透技术拓展出来的一种膜分离技术,是反渗透膜技术的延续和发展分支。纳滤膜与反渗透膜均为复合膜结构,二者的配方、生产工艺具有相似性,均系通过界面聚合反应在微孔基膜上复合一层具有纳米级孔径的超薄分离层制备而来。

纳滤膜材料已规模化生产,在自来水深度净化领域实现工程化应用,未来发展趋势主要集中在提高渗透通量、抗污染和耐氧化性能,降低膜制造成本等方面。

2019年,我国纳滤膜市场销售额为6亿元。美国、日本等国在纳滤膜材料领域起步较早,已经完成纳滤膜产品的产业化并保持产品的更新迭代,因此国内纳滤膜市场主要由国外企业占据。

我国对纳滤膜的研究起步较晚,国产化纳滤膜生产厂商仅有个位数,主要生产企业包括碧水源、时代沃顿、拓邦环保、上海唯赛勃等。

未来随着我国纳滤膜制备和生产工艺的研发投入不断增加,以及工程应用的不断推广,纳滤膜技术在我国拥有良好的发展前景。

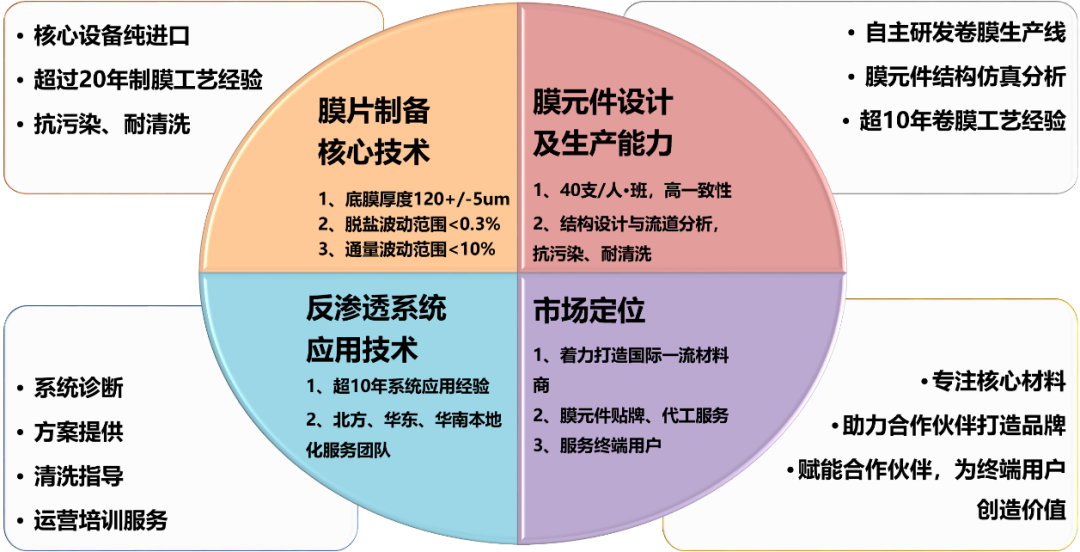

图片来源:江苏拓邦环保科技有限公司

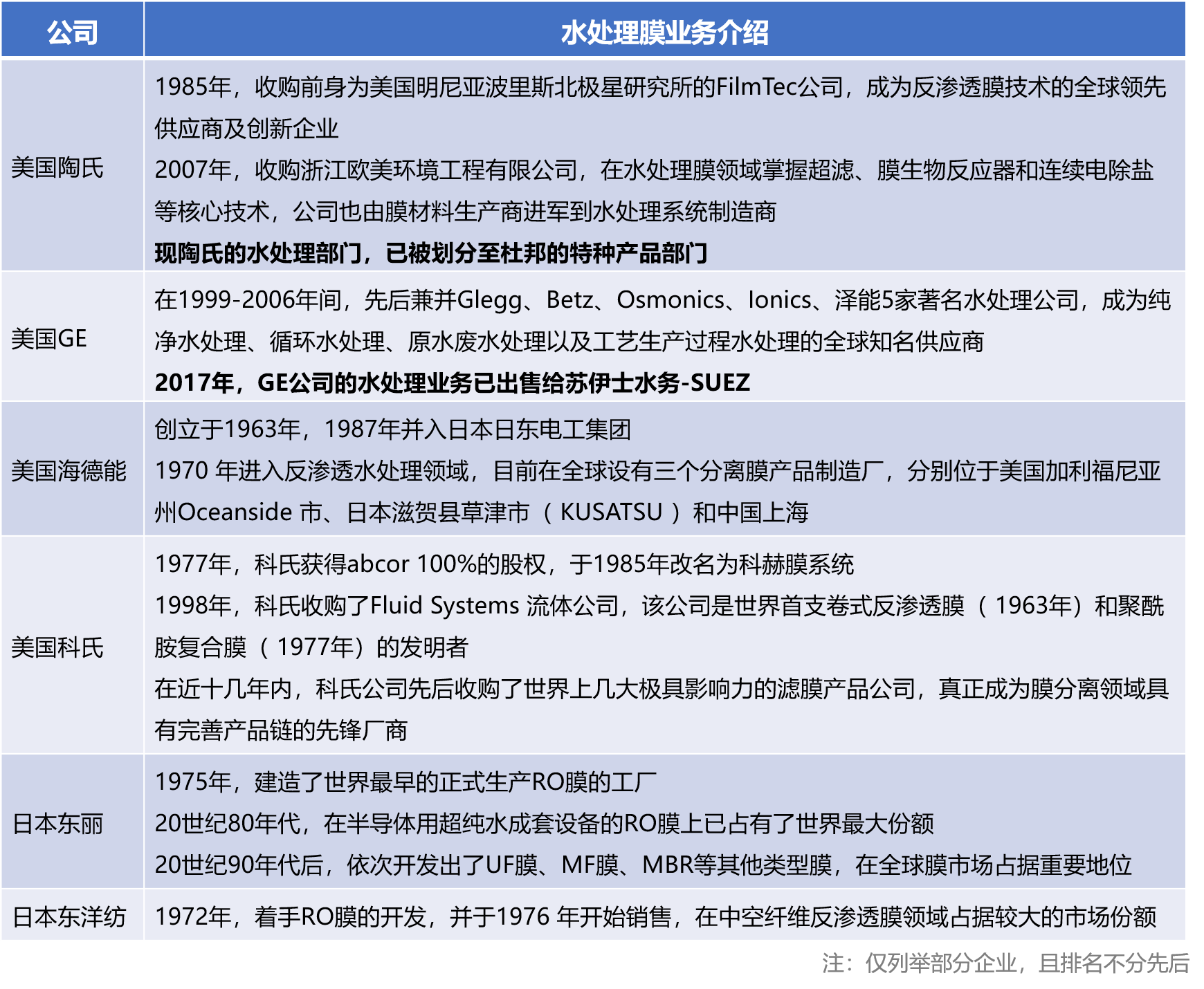

四、全球水处理膜行业主要公司盘点

目前膜材料国际巨头企业主要有陶氏化学、日东电工、日本东丽、GE等企业,占据全球中高端市场80%以上的市场份额。

国际企业为进一步扩展业务,打造全方位的业务版图,兼并购已成为龙头企业的主要市场手段,各大公司拓展业务领域进入水处理或膜制造行业,然后通过收购已有公司和业务来获得市场份额和品类技术的补全。

国外水处理膜主要公司

国内水处理膜主要公司

时代沃顿

时代沃顿科技有限公司是中国中车旗下南方汇通的全资子公司,致力于反渗透、纳滤、超滤膜片及膜元件的研发、制造和服务,拥有18个系列100多个规格的膜产品,产品已遍布130多个国家与地区。公司是全球知名的卷式分离膜制造商之一,拥有年产3000万平方米复合反渗透膜和纳滤膜的生产能力。

拓邦环保

江苏拓邦环保科技有限公司致力于反渗透膜、纳滤膜及特种分离膜等水处理膜材料、膜元件的技术开发和膜系统的应用推广,是一家拥有全膜法净水解决方案及核心零部件的高新技术企业,已开发出四大类30多种型号的产品,并应用于国内外多个工程净水项目。

截止目前,公司已申请专利30件,其中授权发明14件、授权实用新型4件。

公司拥有的核心专利技术“富勒烯衍生物纳米粒子诱导制备反渗透膜”,可使产品维持较高脱盐率,水通量提升10%,使用寿命提升30%以上,多项性能与国外产品相当。

小结

高性能膜材料作为当前国家重点发展的战略性新兴产业之一,在国家产业政策大力支持下,膜材料及相关专业配套装备及和下游膜分离技术应用领域快速发展。

随着我国水处理膜材料质量的不断提高和膜应用技术的不断成熟,相比于进口产品,在膜材料、膜组件、膜设备、膜应用工程等方面更低的成本优势将使得我国膜产业得到快速发展,进口替代趋势日益明显,国产膜的市场份额将不断增加。