这几个月国内城市像得了魔怔一样,草木皆兵,封城封路成了家常便饭,给2022年经济运行蒙上了一层厚厚的阴影。自打长三角封控以来,国内很多企业已焦躁不安,忧虑5月底不能全面恢复生产,连续几个月没有收入,现金流一断,企业基本就会倒在黎明前的黑暗里。事实上,很多中小企业的现金已经断流了,市场对上海全面复工复产都存有很大的担忧,这是身在长三角,尤其这次漩涡中心的上海企业真实的感受。届时全面解封到企业全面复工复产,也还会有一个时间周期,工人在哪里?订单在哪里?能不能组织安全生产?疫情会不会反复?跨不过这些中间的环节,复工前夜倒掉的企业估计不会在少数。根据公开的数据,上海在业的企业总数接近330万,其中注册资金在10万以下的企业有161万家,注册资金在10-100万之间的有130万家,1000万元的有37万家。由此这一轮上海封控将有可能对百万量级以上的中小企业带来生死存亡的危机,更糟糕的是因为上海的经济地位是如此的重要,在长三角区域有着强烈的虹吸效应,上海周边的城市这么多年都是配套上海发展而发展的,届时,上海的企业的死亡潮,一定会同时连带整个长三角,都将会大量企业倒闭。如果长三角的企业大量倒闭,那么对中国经济带来的影响有多大?长三角供应链危机将导致汽车、电子产业停产。从市场表现来看,4月份已经有部分企业因为上海封控导致供应链断供停产。上海的企业停工,对很多行业都产生了深远的影响。

上海不仅仅是金融中心,更是全球高端供应链的关键节点。上海的高端关键制造厂商工厂的数目,远高于广东和深圳,工业的命脉,从机电,到自动化到软件,上海都是至关重要的关口。一关卡死,百关不通。

利益的迁移引发供应链的转移

薄膜产业只是主体经济的一个配套环节,主体经济兴,薄膜产业则兴,主体经济衰,薄膜产业则弱;同样主体经济转移,整个供应链也会发生转移。

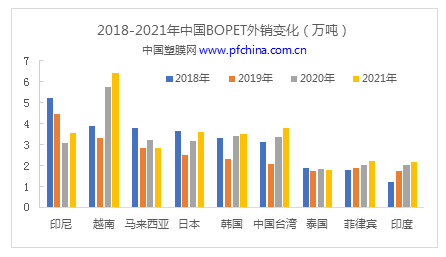

2020年开始,越南以其高速增长的经济为依托,取代印尼,成为中国BOPET(含制品)最大的贸易地,2021年更是遥遥领先其它国家或地区。其中,2019年同比18年进口中国BOPET量有所下滑,但2020年较19年同比增长73.72%,2021年较2020年同比增长11.65%。商品贸易数据真实的反映着市场的变迁,部分产业的供应链的转移已经在悄无声息的进行着。

供应链的混乱,已经不仅限于一个企业和行业,也不限于一个城市。它就是供应链雪崩一刻,所有产业、所有民生都难以幸免。停掉一条产业链,只需要一个指令;重启这条产业链,往往需要数月。复工并不容易,而复产背后都是来往的人和穿梭的物。供应链都是很多的细小环节,很容易被忽略。

在美国苹果公司的200家主要供货商之中,约半数都在上海、苏州地区。《日经新闻》调查显示,在苹果产品的零部件及组装的供货商中,70多家在苏州和昆山及附近,上海市约有30家。这些名单覆盖苹果采购98%的金额。包含iPhone组装的中国台湾地区的和硕,以及组装“iPad”的仁宝等。不仅仅是面对苹果,它们还向谷歌和微软等美国大企业,以及华为、小米等中国大企业供货。华为正是加码智能汽车的关键时候,此刻火急没有用,而蔚来不得不停产,德国企业心急如焚,日本汽车无奈停产。

汽车、消费类电子产业往上游可以延伸到至少五级供应商,供应链的末梢完全可能就是小微企业的作坊,小企业是毛细血管,也是健全市场的一部分。企业为了生存,势必也会追随市场,加剧供应链的转移。

日前已经外资企业,开始考虑“中国+1”的策略,从而引发供应链的迁移,这也将是一个企业群的整体性动作。供应链最大的意义在于它的流动性,越连接越发达,越封闭越落后。如果这次长三角封控时间一长,现金流断了,那么许多小企业也就散架了,而大企业的信心也将散裂,更深层的生存困境还不在当下,而是在于未来的危机。市场挤压效应,让供应链受压而加速产业外迁的趋势。越南和墨西哥,作为世界上最大的两个经济体的邻居,在过去几年,已经成为承接制造的最佳选地。

越南的热切与决心

全球订单持续流入,驱动越南产业链走向完善,在关键制成品中,2021年越南手机零件出口同比增加11%,电脑电子产品出口同比增加11%,机械设备出口增长超30%。2022年一季度,越南GDP实现921.75亿美元,同比增长5.03%,高于同期中国(4.8%)、新加坡(3.4%)经济增速。比经济增速更震撼的是进出口贸易。一季度越南货物进出口总额达1763.5亿美元,同比增长14.3%。其中出口885.8亿美元,同比增长12.9%。越南一季度贸易额,相当于同期中国的12%、广东的61%、江苏的90%。其中,越南3月出口同比增长14.8%,达340.6亿美元,远远超过同期深圳(189亿美元)。20年间,越南进出口规模增长了17倍。伴随全球产业转移,越南外贸还在提速。

越南,已然成为又一个“世界工厂”。三星超50%的手机出口以及1/3的电子产品出货量,都由越南生产。耐克超50%的鞋类产品以及30%的服装产品,都在越南工厂完成。美国市场中有1/3的鞋类制品以及1/5服装,都在越南加工制造。这些印有“Made in Vietnam”(越南制造)标识的产品,大部分流向美欧中韩世界市场。

一季度,越南有5种商品出口额超过50亿美元,分别是手机及零件、电脑电子、机械设备、纺织服装、鞋类,合计占外贸进出口的60%。其中手机/零件与电脑电子产品出口额最大,分别为149亿美元、132亿美元。

3月14日,鸿海旗下富士康暂停深圳工厂生产,市场报告对鸿海的潜在下家做出预判:越南与印度。内地苹果供应商立信精密、歌尔声学、蓝思科技、德赛电池等制造商,也在加大北越的生产规模。外资企业疯狂涌入,让越南成了手机电子产品的制造王国。除此之外,来自全世界的纺织鞋帽订单,也在疯狂涌入越南。

胡志明市服装、纺织品、刺绣和针织协会主席此前表示,很多纺织服装企业获得了大量订单,可以生产到今年年中甚至9月,甚至在越一些工厂订单已经排满整年。

越南为了发展,可以忘掉一切。它每一阶段革新之路,它是激进的,也是热切的,甚至具备一定赌博色彩。但有一点可以确认,那就是它对发展变革的决心,异常坚定。

市场突围出路

当前如火如荼的越南市场,是建立在他们防疫政策的放宽和中国的严格封控措施下的结果,“躺平”造成的次生代价我们无法评估。既然趋势已经形成,面对世纪变革,要做的是适应市场的变化,未雨绸缪。历史的原因,越南、印尼市场反华、排华事件不在少数,但一个处在高速发展的市场,其包容性相对也是最强的。这对于危机中的中国企业也许是的契机。

越南国内暂且没有BOPET装置,其下游再加工产业也较为薄弱,随着三星、立信、歌尔、蓝思等消费类电子企业加大在越南的投入建设,对BOPET制品需求也在加大。人口大量的涌入聚集,经济的高速增长,也势必大量消耗各种BOPP、BOPA、PE等包装物耗。目前美联储加息的路径明确,美元的阶段性走强仍是近期的主要趋势,后续的意外变量可能主要是关注美国经济数据是否突然变差,导致后期加息进程预期下修,以及欧洲央行态度是否明显逆转。人民币贬值的影响也可以辩证来看,积极的意义来讲也有利于出口的恢复,尤其是在最近两年累积了大量升值之后,阶段性的调整也存在缓冲的空间。从全球经济结构来看,此次大滞胀的调整时间周期会比较漫长。由于经济衰退,会引发很多连带的问题,包括地缘政治的根源也是经济和资源分配的问题。这期间的全球股市、期市一定会大起大落,国内商品供给矛盾突出,不要幻想疫情结束后国内市场会恢复到之前的活力状态,当薄膜供需比超过1.3时,就会产生绝对过剩,国内的企业可以借助这个人民币贬值窗口期加大出口力度,适时转移国内竞争压力。更不要幻想这一轮疫情结束以后,订单又会全面回来,产业的转移非一时之起,也非一时能扭转,企业需要源源不断的订单才能生存发展,中医变则通,通则不痛,国内企业更要做好2023年全球更严重的经济危机的准备,预变思变,当前市场形势下,唯有另辟思路,遇变求变。

毛主席教导我们:抛弃幻想,准备斗争!

编者声明:一家之言,仅供参考